Il TFR è un valido strumento non solo a scopo previdenziale, ma anche per l’efficientamento fiscale.

Il sistema pensionistico italiano si trova in una situazione critica da molto tempo, con una costante riduzione degli importi delle pensioni man mano che gli anni passano. Nel 2023, il bilancio dell’Istituto Nazionale della Previdenza Sociale (INPS) ha registrato un deficit di 9.250 milioni di euro.

Per fronteggiare questa problematica, il legislatore ha adottato misure volte a incentivare la sottoscrizione dei fondi pensione, offrendo interessanti vantaggi per mitigare in parte la carenza previdenziale pubblica. Tuttavia, non tutti sono a conoscenza di questi vantaggi, che non solo arricchiscono l’aspetto previdenziale ma fungono anche da strumento di efficientamento fiscale.

Innanzitutto, il fondo pensione può essere sottoscritto da individui di qualsiasi età, dal primo anno di attività lavorativa fino a un anno prima del raggiungimento dei requisiti per la pensione di vecchiaia.

Dopo questo periodo, non sarà più possibile aprire una nuova posizione. La sottoscrizione del fondo pensione non impone obblighi di versamenti regolari.

A seguito del decreto legislativo n° 252 del 2005 in materia previdenziale, è possibile destinare alla previdenza complementare l’intera quota di TFR (trattamento di fine rapporto) futura alla sottoscrizione del fondo pensione e, in alcuni casi, anche quella pregressa. Ciò consente di contribuire al proprio fondo senza dover effettuare ulteriori esborsi.

Il TFR, solitamente liquidato al termine dell’attività lavorativa con il datore di lavoro, è soggetto a tassazione in base alle aliquote medie degli ultimi 5 anni, con un minimo del 23%. Invece, il TFR versato nel fondo pensione è tassato con aliquote che vanno dal 15% al 9%, a seconda degli anni di partecipazione al fondo (riduzione dello 0,3% annuo dal 15° al 35° anno).

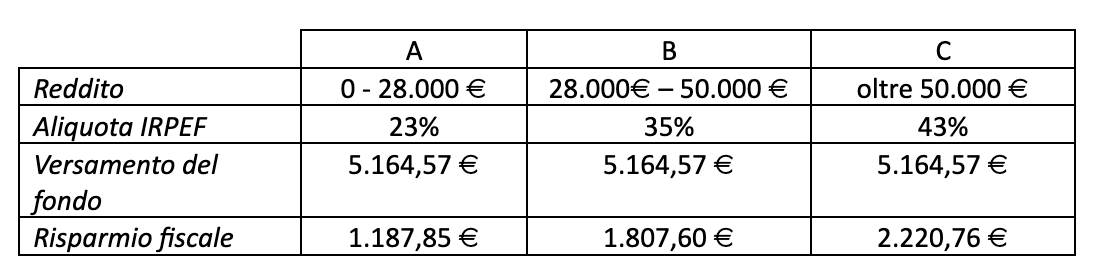

Un secondo vantaggio significativo è di tipo fiscale: il legislatore ha introdotto la possibilità di dedurre fiscalmente i versamenti volontari al fondo pensione.

Infatti, oltre al TFR, il fondo può essere alimentato con contributi volontari, senza limiti minimi o massimi di versamento annuale. Tuttavia, su una quota predefinita dalla normativa (5.164,57 € all’anno), è possibile usufruire della deduzione fiscale.

È fondamentale distinguere la deduzione fiscale dalla detrazione fiscale: la detrazione non incide sulla quantificazione del reddito, ma solo sull’importo che deve essere corrisposto per un determinato tributo, mentre la deduzione agisce sul reddito complessivo, riducendo la base imponibile per calcolare l’imposta sul reddito (IRPEF). In altre parole, la deduzione fiscale agisce sullo scaglione più elevato del reddito complessivo.

Da questo piccolo esempio, possiamo evincere che il fondo pensione non è solo un efficace strumento di pianificazione previdenziale, ma anche un mezzo per ottimizzare la propria situazione fiscale. Tuttavia, è essenziale valutare attentamente le opzioni disponibili e consultare un consulente per adottare una strategia personalizzata. In un contesto in cui il sistema pensionistico pubblico è in crisi, queste opportunità possono offrire una soluzione individuale per affrontare il futuro con maggiore sicurezza finanziaria.

Inoltre, i fondi pensione, essendo degli strumenti assicurativi, godono delle ordinarie caratteristiche di impignorabilità, insequestrabilità, non rientrano nell’asse ereditario e non fanno cumulo in ottica ISEE.

Con questi presupposti, i fondi pensione possono essere di estremo interesse per chi è nella fase di consolidamento finanziario della propria vita e avvalendosi dei vari vantaggi fiscali è interessato anche alla propria pianificazione successoria.